【正确答案】:

(1)设备的公允价值=105000(元);最低租赁付款额=26380×5=131900(元);最低租赁付款额的现值=26380×PVIFA10%,5=26380×3.79075=100000。由于租赁开始日,最低租赁付款的现值低于设备的公允价值,故应以最低租赁付款额的现值作为租入设备的入账价值。

借:固定资产――融资租入固定资产 100000

未确认融资费用 31900

贷:长期应付款――应付融资租赁款 131900

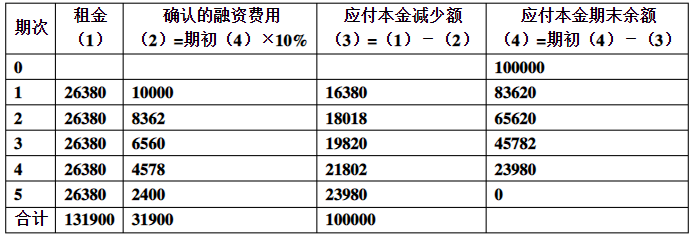

(2)采用实际利率法分摊未确认的融资费用,见下表所示。

注:因此例无初始直接费用,因实际利率即为10%。公司根据有关资料编写会计分录:

第一年:

借:长期应付款--应付融资租赁款 26380

贷:银行存款 26380

借:财务费用 10000

贷:未确认融资费用 10000

第二年:

借:长期应付款--应付融资租赁款 26380

贷:银行存款 26380

借:财务费用 8362

贷:未确认融资费用 8362

第三年:

借:长期应付款--应付融资租赁款 26380

贷:银行存款 26380

借:财务费用 6560

贷:未确认融资费用 6560

第四年:

借:长期应付款--应付融资租赁款 26380

贷:银行存款 26380

借:财务费用 4578

贷:未确认融资费用 4578

第五年:

借:长期应付款--应付融资租赁款 26380

贷:银行存款 26380

借:财务费用 2400

贷:未确认融资费用 2400

(3)租赁期满,将设备转为自有资产:

借:固定资产――机器设备 100000

贷:固定资产――融资租入固定资产 100000