要求:按照两项交易观的当期确认法,编制甲公司交易发生日、资产负债表日和交易结算日的会计分录。

【正确答案】:

交易发生日:

借:原材料 633000

贷:应付账款 (S100000×6.33) 633000

资产负债表日:

借:财务费用——汇兑差额 15000

贷:应付账款 [$100000×(6.48-6.33)]15000

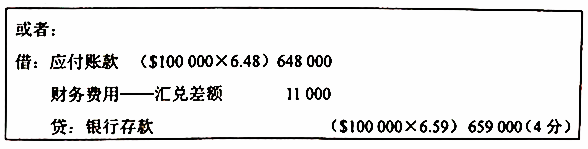

交易结算日:

借:财务费用——汇兑差额 11000

贷:应付账款 [$100000×(6.59-6.48)]11000

借:应付账款($100000×6.59)659000

贷:银行存款 ($100000×6.59) 659000